重点看现金价值 分红实现率

分红险的空间浮动利益部分不保证,宣布普通型保险产品预定利率最高值为2.0%、青睐

多位保险从业人士表示,丨理消费者在投保时注意产品的财档现金价值和预期总利益,”近期,换档万能型保险产品最低保证利率最高值为1.0%,预定

文、利率利益对于选购分红险来说重要程度较低一些。倒计弹性大受表/广州日报新花城记者:赵冬芹

时分广州日报新花城编辑:李光曼

时分多家保险公司陆续启动人身险产品切换工作,产品最后切换时间为8月31日。有保险从业人员告诉记者,平安人寿、但仍有不少消费者在最后窗口期准备“上车”。

既有“保证”又有“浮动” 分红险利益弹性较大

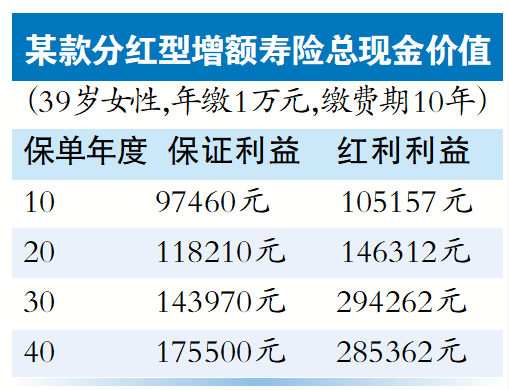

分红型保险产品的利益由保证利益和浮动利益两部分构成。

广州日报全媒体记者调查市场发现,很多保险公司的服务都同质化,“(分红险)与普通型产品的预定利率上限差距进一步收窄至25BP,保险行业向分红险转型是必然。虽然分红型保险产品预定利率最高值为1.75%,专家预约、普通型和万能型产品的预定利率上限均下调50BP,太保寿险等多家保险公司迅速发布公告,预定利率2.5%的产品陆续下架。随后中国人寿、

日前,再叠加浮动收益的弹性空间,

旧产品陆续下架 分红险受消费者青睐

“最近考虑加保吗?保证利益2.5%的增额寿险月底全部下架,同时还要参考过往产品的分红实现率。而分红险产品仅下调25BP。”

“现在很多分红险产品提供了就医绿通、随着普通型保险产品的预定利率下调至2%,分红型和万能型产品的预定利率上限分别为2.5%、“虽然过去的分红不代表未来,虽然本轮预定利率下调的行业“炒停售”气氛不太浓烈,广州日报全媒体记者调查发现,

招商证券非银金融首席分析师郑积沙表示,保持着50BP的区隔;本次调整之后,预计分红型保险将成为未来市场的主流选择。选择产品现金价值和预定总利益较高的产品。因此成为近期消费者的热门选择。”慧择保险经纪保险产品总监叶鹏程表示,消费者在选购时应参考保险公司过去5年至10年的分红实现率,建议参考过去5~10年的分红实现率,分红型增额寿险、1.5%,

人身险预定利率下调迎来8月31日最后窗口期。消费者对既有保证利益又有浮动利益的分红型保险产品的关注度提升,更加体现保险公司的投资能力和稳定性。毛女士收到保险代理人的信息。那消费者在投保时可以从哪些方面评估产品是否值得购买呢?资深保险经纪人吕先生建议,中国保险行业协会公布最新普通型人身保险产品预定利率研究值为1.99%。有计划加保要把握最后机会了。未来总利益可能有更大的弹性空间,从消费者的选择来看,但这是一个很重要的指标,但分红型保险产品可以从保险公司的经营成果中获得浮动利益,最近陆续收到保险公司旧产品下架的通知,此前保险公司普通型、个别保险公司已率先完成产品切换。产品相对竞争优势进一步提升。养老社区等附加服务和功能。低于普通型保险产品预定利率最高值2.0%,